Le imprese nell’area dell’euro continuano a mostrare fiducia nelle prospettive di crescita, anche se i margini di profitto sono sotto pressione, in parte a causa delle tensioni commerciali in corso, secondo un recente sondaggio pubblicato lunedì dalla Banca Centrale Europea (BCE).

L’ultimo sondaggio trimestrale della BCE sull’accesso al finanziamento delle imprese ha indicato che un saldo netto dell’8% delle aziende ha registrato un aumento delle vendite negli ultimi tre mesi, mentre un saldo netto del 23% rimane ottimista riguardo alle prestazioni nel trimestre successivo.

Nonostante una crescita economica modesta negli ultimi anni, le imprese hanno mantenuto stabili i livelli occupazionali, prevedendo un eventuale recupero economico.

Il sondaggio ha inoltre evidenziato un diffuso calo della redditività, con le piccole e medie imprese che ne risentono in modo più marcato.

La maggior parte degli intervistati ha riconosciuto di essere stata influenzata in qualche misura dalle tensioni commerciali, in particolare gli esportatori verso gli Stati Uniti e le aziende del settore manifatturiero.

Nel frattempo, le aspettative di inflazione a lungo termine sono rimaste stabili, ma le aziende hanno rivisto al ribasso la previsione di aumento dei prezzi per il prossimo anno, dal 2,9% al 2,5%, ha osservato la BCE.

Questo contenuto è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria, d’investimento o di altro tipo professionale. Non deve essere considerato come una raccomandazione all’acquisto o alla vendita di titoli o strumenti finanziari. Tutti gli investimenti comportano dei rischi, inclusa la possibilità di perdere il capitale investito. Le performance passate non sono indicative di risultati futuri. Si consiglia di effettuare le proprie ricerche e di consultare un consulente finanziario qualificato prima di prendere qualsiasi decisione di investimento.

Il produttore automobilistico Stellantis (BIT:STLAM) ha annunciato lunedì di attendersi una perdita netta di circa 2,3 miliardi di euro (2,7 miliardi di dollari) per la prima metà dell’anno. Ciò segue la contabilizzazione di circa 3,6 miliardi di euro in spese di ristrutturazione, svalutazioni e costi iniziali legati ai dazi statunitensi.

I dati preliminari segnano un netto ribaltamento rispetto all’utile netto di 5,6 miliardi di euro registrato nello stesso periodo dell’anno precedente, evidenziando le sfide in corso per l’azienda e i nuovi ostacoli per l’amministratore delegato Antonio Filosa, subentrato a maggio dopo un 2024 deludente e la partenza del precedente CEO Carlos Tavares.

In una mossa insolita, Stellantis ha deciso di pubblicare in anticipo i risultati finanziari del primo semestre per chiarire la discrepanza tra le aspettative degli analisti di mercato e le reali performance della società.

L’azienda ha attribuito circa 300 milioni di euro dell’impatto negativo ai nuovi dazi statunitensi.

Inoltre, ha registrato 3,3 miliardi di euro di oneri ante imposte legati alla cancellazione di programmi — incluso un progetto di propulsione a idrogeno — svalutazioni di piattaforme, attività di ristrutturazione e adeguamenti per conformarsi alle normative sulle emissioni negli Stati Uniti.

I ricavi del periodo hanno raggiunto i 74,3 miliardi di euro, in calo rispetto agli 85 miliardi di euro del primo semestre 2024, ma leggermente superiori ai 71,8 miliardi ottenuti nella seconda metà dello scorso anno.

All’inizio di quest’anno, Stellantis aveva sospeso le previsioni per il 2025 e ha comunicato di aver bruciato 2,3 miliardi di euro di cassa nei primi sei mesi.

Le consegne di veicoli nel secondo trimestre sono diminuite del 6% su base annua, attestandosi a circa 1,4 milioni di unità, ha aggiunto la società nel comunicato.

Questo contenuto è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria, d’investimento o di altro tipo professionale. Non deve essere considerato come una raccomandazione all’acquisto o alla vendita di titoli o strumenti finanziari. Tutti gli investimenti comportano dei rischi, inclusa la possibilità di perdere il capitale investito. Le performance passate non sono indicative di risultati futuri. Si consiglia di effettuare le proprie ricerche e di consultare un consulente finanziario qualificato prima di prendere qualsiasi decisione di investimento.

I prezzi dell’oro sono aumentati leggermente nella prima fase della sessione asiatica di lunedì, sostenuti dalla crescente cautela degli investitori riguardo ai prossimi dazi commerciali USA e ai mutamenti politici in Giappone dopo un’importante elezione.

Il metallo prezioso ha guadagnato terreno mentre i mercati valutavano i risultati delle elezioni per la camera alta in Giappone, in cui il Partito Liberal Democratico (LDP) del primo ministro Shigeru Ishiba ha perso la maggioranza. L’esito getta dubbi sulle politiche a breve termine del paese, spingendo gli investitori verso beni rifugio. Lo yen si è rafforzato, riflettendo questa fuga verso la qualità.

Un lieve calo del dollaro USA, dopo due settimane di ascesa, ha contribuito a sostenere oro e altri metalli, anche se il prezzo del lingotto rimane confinato in un intervallo di 200 dollari, stabile da aprile.

L’oro spot è salito dello 0,4% a 3.364,21 dollari l’oncia, mentre i futures sull’oro di settembre hanno guadagnato lo 0,4% a 3.371,42 dollari/oncia alle 01:20 ET (05:20 GMT).

Tensioni geopolitiche e timori commerciali spingono la domanda di beni rifugio

Nuove preoccupazioni sulla politica commerciale USA hanno alimentato la crescita dell’oro. Un articolo del Wall Street Journal pubblicato domenica ha rivelato che l’Unione Europea si sta preparando a misure di ritorsione contro i dazi previsti dal presidente Donald Trump.

Secondo il rapporto, funzionari statunitensi hanno richiesto ulteriori concessioni all’UE, tra cui un dazio base del 15%, molto più alto del previsto, destabilizzando i negoziatori europei.

L’articolo ha sottolineato il nervosismo del mercato in vista della scadenza del 1° agosto. “Il 1° agosto è una scadenza ferma per i dazi,” ha ribadito domenica il Segretario al Commercio USA Howard Lutnick, osservando che i nuovi dazi potrebbero variare dal 20% al 50%.

Le elezioni in Giappone aumentano l’incertezza

L’oro ha beneficiato anche del rischio politico in Giappone, dove la sconfitta del LDP alla camera alta ha sollevato dubbi sulla capacità del governo di approvare riforme economiche e negoziare accordi commerciali con gli USA.

La perdita introduce nuove incertezze sulla strategia economica del Giappone e potrebbe complicare la sua posizione commerciale in un momento di tensioni globali crescenti.

Platino e argento proseguono la forte corsa

Altri metalli preziosi hanno esteso i guadagni del 2025. Il platino spot è salito dell’1% a 1.439,59 dollari/oncia, mentre l’argento ha guadagnato lo 0,3% a 38,3045 dollari/oncia. Entrambi hanno sovraperformato l’oro quest’anno, sostenuti da segnali di domanda più forte e aspettative di restrizioni dell’offerta.

Argento e platino sono ora vicini ai massimi pluriennali—rispettivamente 14 e 11 anni—favoriti dalla rotazione degli investitori verso asset sottovalutati in un contesto di incertezza generale.

Rame in rialzo con i metalli di base

Anche i metalli industriali hanno seguito il rialzo, aiutati da un dollaro leggermente più debole e dalle speranze di crescita della domanda a lungo termine. I futures sul rame LME sono saliti dello 0,6% a 9.846,45 dollari la tonnellata, mentre quelli COMEX hanno guadagnato lo 0,2% a 5,6170 dollari la libbra.

Nonostante le preoccupazioni sulle dispute commerciali globali, la forza del rame suggerisce fiducia nella crescita guidata dalle infrastrutture e nella ripresa dell’attività industriale.

Questo contenuto è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria, d’investimento o di altro tipo professionale. Non deve essere considerato come una raccomandazione all’acquisto o alla vendita di titoli o strumenti finanziari. Tutti gli investimenti comportano dei rischi, inclusa la possibilità di perdere il capitale investito. Le performance passate non sono indicative di risultati futuri. Si consiglia di effettuare le proprie ricerche e di consultare un consulente finanziario qualificato prima di prendere qualsiasi decisione di investimento.

Le borse europee hanno avviato la settimana in modo prudente, mentre gli investitori valutano una nuova ondata di risultati aziendali e gli ultimi sviluppi nei delicati negoziati commerciali tra Stati Uniti e Unione Europea.

Alle 08:06 GMT di lunedì, lo Stoxx 600 europeo si manteneva stabile, con movimenti limitati anche per il DAX tedesco. Il CAC 40 francese ha perso lo 0,2% (-16 punti), mentre il FTSE 100 di Londra ha registrato un lieve rialzo dello 0,1% (+12 punti).

Trimestrali contrastanti influenzano il sentiment

Tra i risultati aziendali, spiccano i numeri positivi di Ryanair (LSE:0RYA): la compagnia low cost ha più che raddoppiato l’utile netto nel trimestre aprile–giugno, grazie all’aumento delle tariffe last-minute e alla coincidenza delle vacanze pasquali. Inoltre, Ryanair ha indicato che le prenotazioni per l’estate sono “robuste”.

Sul fronte opposto, Stellantis (BIT:STLAM) ha deluso i mercati prevedendo una perdita netta di 2,3 miliardi di euro nel primo semestre 2025. Il titolo, quotato a Milano, ha aperto in calo.

Tensioni commerciali al centro dell’attenzione

Al di là delle trimestrali, l’attenzione degli operatori si concentra sulle trattative tra Bruxelles e Washington per evitare un’escalation tariffaria.

Il Segretario al Commercio USA, Howard Lutnick, ha espresso fiducia nel raggiungimento di un accordo prima dell’entrata in vigore dei dazi “reciproci” voluti da Trump il 1° agosto. Tuttavia, rimangono dubbi concreti.

L’UE vorrebbe mantenere un’imposta di base del 10%, ma secondo il Wall Street Journal, gli Stati Uniti spingono per un aumento al 15% e ulteriori concessioni.

Di fronte a queste pressioni, anche la Germania ha adottato un tono più rigido, allineandosi alla Francia in una posizione più assertiva. L’UE sta valutando nuove contromisure contro le aziende statunitensi, oltre a quelle già previste.

Intanto, i leader europei – tra cui Ursula von der Leyen e Antonio Costa – incontreranno il presidente cinese Xi Jinping giovedì, in un contesto geopolitico sempre più complesso.

Attesa per la BCE

Gli investitori guardano anche alla prossima decisione della Banca Centrale Europea, prevista per il 24 luglio. Gli analisti si aspettano che i tassi rimangano fermi al 2%, dopo il taglio di 25 punti base a giugno.

Quel taglio è stato l’ottavo in un anno, ma la BCE ha lasciato intendere che a luglio adotterà una pausa, soprattutto a causa dell’incertezza derivante dalle tensioni commerciali.

“Le prossime mosse della BCE dipenderanno molto dall’evoluzione delle dispute tariffarie e dall’impatto sulle prospettive di crescita”, hanno scritto gli analisti di Erste Group.

Il petrolio scende leggermente

I prezzi del greggio sono scesi leggermente, condizionati dai timori sul calo della domanda globale e dalle sanzioni europee sul petrolio russo.

Alle 04:23 ET, il Brent era in calo dello 0,3% a 69,08 dollari al barile, mentre il WTI perdeva anch’esso lo 0,3%, a 65,89 dollari.

L’ultimo pacchetto di sanzioni dell’UE contro Mosca ha incluso misure contro la società indiana Nayara Energy, che raffina greggio russo. Secondo ING, il mercato ha reagito in modo tiepido, ma la misura più impattante potrebbe essere il divieto d’importazione di prodotti raffinati da greggio russo in paesi terzi.

Questo contenuto è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria, d’investimento o di altro tipo professionale. Non deve essere considerato come una raccomandazione all’acquisto o alla vendita di titoli o strumenti finanziari. Tutti gli investimenti comportano dei rischi, inclusa la possibilità di perdere il capitale investito. Le performance passate non sono indicative di risultati futuri. Si consiglia di effettuare le proprie ricerche e di consultare un consulente finanziario qualificato prima di prendere qualsiasi decisione di investimento.

Deutsche Bank prevede un incremento di circa il 6% per l’indice Euro Stoxx 50 entro la fine del 2025, confermando il proprio obiettivo nonostante le continue tensioni commerciali globali. Le previsioni della banca tengono conto di un dazio di base del 10% e di prelievi settoriali mirati, impatti che secondo l’istituto sono già scontati dal mercato.

“Buona parte di queste pressioni sembrano già riflesse nei prezzi,” ha affermato Maximilian Uleer, responsabile della strategia azionaria europea e cross-asset di Deutsche Bank. Ha sottolineato che la revisione al ribasso del 10% delle stime sugli utili 2025, registrata da ottobre 2024, dimostra come il mercato abbia già integrato le potenziali conseguenze, anche considerando un indebolimento del dollaro statunitense.

Secondo Uleer, l’impatto sugli utili derivante dallo scenario base sarebbe leggermente inferiore al 4%, un livello considerato gestibile alla luce dei downgrade già avvenuti. Uno scenario più negativo, con tariffe al 20%, potrebbe invece azzerare la crescita degli utili e ridurre le valutazioni azionarie del 10%, anche se Uleer ritiene questa ipotesi poco probabile a causa dei danni che comporterebbe per l’economia e i mercati finanziari americani.

I titoli europei hanno mostrato solidità nel 2025, anche grazie a importanti misure fiscali, soprattutto in Germania. L’indice MDAX, favorito da Deutsche Bank, ha sovraperformato lo STOXX 600 del 10% da febbraio, mentre il portafoglio di titoli tedeschi legati alla ripresa ha registrato un +28% dalla sua creazione.

Nonostante questi risultati, Uleer continua a preferire le small e mid cap rispetto alle large cap. A livello geografico, ha adottato una posizione tattica neutrale tra azioni statunitensi ed europee, dopo aver mostrato una preferenza per gli USA in aprile, quando le tensioni sui dazi si erano temporaneamente attenuate. Tuttavia, mantiene una preferenza strategica per i mercati europei, sostenuta da stimoli fiscali, miglioramento del sentiment e ripresa manifatturiera.

Guardando avanti, Uleer si aspetta una stabilizzazione delle valutazioni per l’Euro Stoxx 50, con una ripresa della crescita degli utili nella seconda metà del 2025 e nel 2026. Tra i fattori di supporto cita la spesa pubblica anticipata della Germania, il recente pacchetto fiscale degli Stati Uniti e i nuovi obiettivi di finanziamento NATO.

Per quanto riguarda i settori, Deutsche Bank resta positiva su banche, costruzioni e industriali (esclusa la difesa), mantenendo un atteggiamento prudente verso sanità e beni di consumo primari.

Questo contenuto è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria, d’investimento o di altro tipo professionale. Non deve essere considerato come una raccomandazione all’acquisto o alla vendita di titoli o strumenti finanziari. Tutti gli investimenti comportano dei rischi, inclusa la possibilità di perdere il capitale investito. Le performance passate non sono indicative di risultati futuri. Si consiglia di effettuare le proprie ricerche e di consultare un consulente finanziario qualificato prima di prendere qualsiasi decisione di investimento.

L’inflazione accelera negli Stati Uniti mentre gli utili societari spingono i mercati ai massimi storici

Stati Uniti

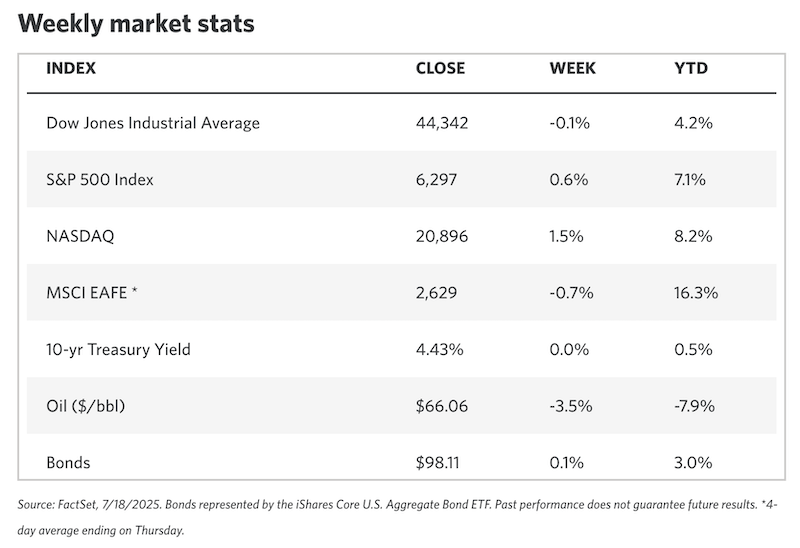

Utili solidi sostengono i mercati azionari Gli indici S&P 500 e Nasdaq Composite hanno raggiunto nuovi massimi storici durante la settimana, sostenuti da solidi risultati trimestrali delle aziende e da dati economici favorevoli. Anche il Russell 2000 (piccole capitalizzazioni) ha registrato un rialzo, mentre il Dow Jones Industrial Average e l’S&P Midcap 400 hanno chiuso leggermente in calo.

La stagione degli utili è iniziata con forza: martedì le principali banche, tra cui JPMorgan Chase e Citigroup, hanno riportato risultati superiori alle attese per il secondo trimestre. Successivamente, anche aziende come PepsiCo, United Airlines e Netflix hanno superato le previsioni degli analisti.

NVIDIA ha registrato un forte rialzo dopo aver annunciato di aver ottenuto l’autorizzazione dal governo Trump per vendere i propri chip di intelligenza artificiale H2O alla Cina. La società, che ha recentemente superato i 4.000 miliardi di dollari di capitalizzazione di mercato, è stata tra le protagoniste della settimana.

Inflazione in rialzo e vendite al dettaglio in ripresa A giugno, l’indice dei prezzi al consumo (CPI) è aumentato dello 0,3% su base mensile, il dato più alto degli ultimi cinque mesi, in linea con le attese del mercato. Su base annua, l’inflazione è salita al 2,7% dal 2,4% di maggio. L’inflazione core, che esclude alimentari ed energia, è salita al 2,9%.

Le vendite al dettaglio sono cresciute dello 0,6% a giugno, dopo un calo dello 0,9% in maggio. A metà settimana, i mercati sono stati temporaneamente sotto pressione dopo indiscrezioni secondo cui il presidente Trump avrebbe preso in considerazione la rimozione del presidente della Fed, Jerome Powell. Tuttavia, i mercati si sono ripresi rapidamente dopo che Trump ha smentito tali intenzioni.

Obbligazioni societarie meglio dei titoli del Tesoro I rendimenti dei Treasury a medio e lungo termine sono rimasti stabili, mentre quelli a breve termine sono leggermente diminuiti, in un clima di incertezza sulla guida della Fed. Il mercato delle obbligazioni societarie investment-grade ha sovraperformato rispetto ai titoli governativi, con nuove emissioni ben accolte e in linea con le attese.

Europa

Mercati contrastati; inflazione nel Regno Unito oltre le attese L’indice paneuropeo STOXX Europe 600 ha chiuso la settimana poco variato, con gli investitori in attesa di sviluppi nei negoziati commerciali tra USA ed Europa. I principali indici hanno mostrato un andamento misto: il FTSE MIB italiano è salito dello 0,58%, mentre CAC 40 (Francia) e DAX (Germania) sono rimasti stabili. Il FTSE 100 britannico è salito dello 0,57%, sostenuto dall’indebolimento della sterlina.

Debolezza nel mercato del lavoro e inflazione elevata nel Regno Unito L’inflazione nel Regno Unito è salita inaspettatamente al 3,6% a giugno (dal 3,4% di maggio), trainata soprattutto dall’aumento dei prezzi dei carburanti. L’inflazione dei servizi è rimasta alta al 4,7%, un segnale preoccupante per la Banca d’Inghilterra.

Il mercato del lavoro ha mostrato segnali di rallentamento: il tasso di disoccupazione è salito al 4,7%, il livello più alto degli ultimi quattro anni, mentre il numero di dipendenti è sceso di 41.000 a giugno. La crescita salariale è rallentata al 5,0%, pur rimanendo sopra le stime.

Ripresa della produzione industriale nell’Eurozona A maggio, la produzione industriale dell’area euro è cresciuta dell’1,7%, superando le aspettative e recuperando dopo il calo del 2,2% di aprile. A guidare l’aumento sono stati l’energia, i beni strumentali e i beni di consumo non durevoli. Su base annua, la crescita è accelerata al 3,7%.

Il surplus commerciale del blocco si è ampliato a 16,2 miliardi di euro, da 12,7 miliardi dell’anno precedente, grazie a un aumento delle esportazioni e a una riduzione delle importazioni.

Ottimismo in Germania ai massimi da tre anni L’indice ZEW sulla fiducia economica in Germania è salito per il terzo mese consecutivo, raggiungendo 52,7 punti, il livello più alto dal febbraio 2022. L’ottimismo è sostenuto dalle attese di nuovi stimoli e da un possibile accordo commerciale tra UE e Stati Uniti.

Asia-Pacifico

Giappone: guadagni modesti in attesa delle elezioni I mercati giapponesi hanno registrato progressi contenuti. Il Nikkei 225 è salito dello 0,63% e il TOPIX dello 0,40%, mentre gli investitori attendono l’esito delle elezioni per la Camera Alta del 20 luglio. Si teme che la coalizione di governo di Shigeru Ishiba possa perdere la maggioranza, aumentando l’incertezza politica.

Il rendimento del bond a 10 anni è salito all’1,53%, mentre lo yen si è indebolito attestandosi a metà del range di 148 contro il dollaro.

Inflazione in calo ed esportazioni deboli L’inflazione core è cresciuta del 3,3% su base annua a giugno, meno del previsto e in calo rispetto al 3,7% di maggio, grazie a minori costi energetici. Le esportazioni sono diminuite dello 0,5% rispetto all’anno precedente, deludendo le attese. Gli USA hanno annunciato un nuovo dazio del 25% sulle importazioni dal Giappone a partire dal 1° agosto, anche se i colloqui proseguono.

Cina: PIL solido, ma permangono rischi I mercati cinesi hanno chiuso in rialzo. L’indice CSI 300 ha guadagnato l’1,09% e lo Shanghai Composite lo 0,69%, mentre l’Hang Seng di Hong Kong è avanzato del 2,84%.

Il PIL del secondo trimestre è cresciuto del 5,2% su base annua, leggermente sopra le attese, riducendo la pressione per nuovi stimoli nel breve periodo. Tuttavia, permangono rischi legati alla deflazione, alla debolezza dei consumi e a possibili nuove tensioni commerciali con gli USA.

Il mercato immobiliare cinese continua a essere un freno per la domanda interna: i prezzi delle nuove abitazioni sono scesi dello 0,27% a giugno e quelli delle case esistenti dello 0,61%. Le vendite residenziali sono crollate del 12,6% rispetto all’anno precedente, il calo più marcato del 2025.

Altri Mercati Chiave

Indonesia: taglio dei tassi e accordo commerciale con gli USA La banca centrale ha tagliato il tasso di riferimento dal 5,50% al 5,25%, citando previsioni inflazionistiche in calo e la necessità di sostenere la crescita. Gli Stati Uniti e l’Indonesia hanno concluso un accordo commerciale che prevede un dazio del 19% (inferiore al 32% inizialmente proposto) sulle esportazioni indonesiane. Inoltre, l’Indonesia ha concordato l’acquisto di aerei Boeing e prodotti energetici e agricoli americani per oltre 20 miliardi di dollari.

Perù: tassi invariati, inflazione stabile La banca centrale peruviana ha mantenuto il tasso di riferimento al 4,50%, come previsto. L’inflazione si è attestata all’1,7% a giugno, mentre le aspettative a 12 mesi sono rimaste stabili al 2,3%, all’interno dell’obiettivo. Tuttavia, i responsabili politici hanno segnalato che l’aumento delle aspettative inflazionistiche globali potrebbe rallentare il ritorno dell’inflazione verso l’obiettivo nel medio termine.

Questo contenuto è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria, d’investimento o di altro tipo professionale. Non deve essere considerato come una raccomandazione all’acquisto o alla vendita di titoli o strumenti finanziari. Tutti gli investimenti comportano dei rischi, inclusa la possibilità di perdere il capitale investito. Le performance passate non sono indicative di risultati futuri. Si consiglia di effettuare le proprie ricerche e di consultare un consulente finanziario qualificato prima di prendere qualsiasi decisione di investimento.

I mercati statunitensi hanno chiuso in modo contrastato venerdì, con l’S&P 500 praticamente invariato, mentre riaffiorano i timori di una guerra commerciale con l’Unione Europea. Nonostante la chiusura piatta, l’indice ha comunque registrato un guadagno settimanale.

Alla chiusura, il Dow Jones Industrial Average è sceso di 142 punti (-0,3%), l’S&P 500 ha perso solo lo 0,01%, mentre il NASDAQ Composite è salito dello 0,1%.

I timori sono stati alimentati da un rapporto del Financial Times, secondo cui il presidente Donald Trump starebbe valutando l’introduzione di dazi tra il 15% e il 20% sulle importazioni dall’Unione Europea. Questa misura supererebbe il 10% proposto dall’UE, suggerendo un possibile stallo nei negoziati. Con la scadenza del 1° agosto sempre più vicina, Trump sembra voler aumentare la pressione sull’UE per ottenere concessioni più significative.

Prosegue la stagione delle trimestrali

Gli investitori continuano a monitorare con attenzione la pubblicazione dei risultati del secondo trimestre, che finora hanno mostrato toni generalmente positivi:

American Express (AXP) è salita dopo aver superato le attese sugli utili, sostenuta dalla spesa solida dei clienti più abbienti.

3M (MMM) ha guadagnato terreno grazie al miglioramento delle stime di profitto annuale, favorito da tagli ai costi e da un focus su prodotti a margine elevato.

Charles Schwab (SCHW) è salita dopo risultati robusti, trainati dalla crescita degli asset dei clienti e da margini di interesse più ampi.

Netflix (NFLX) ha riportato utili solidi e ha rivisto al rialzo le previsioni di fatturato per l’anno. Tuttavia, il titolo ha perso terreno poiché i risultati non hanno soddisfatto le alte aspettative del mercato. Nonostante ciò, Netflix ha guadagnato oltre il 43% da inizio anno, grazie all’ottimismo sulla sua posizione dominante nel settore streaming.

La prossima settimana sarà ricca di nuove trimestrali, con attese le pubblicazioni di Coca-Cola (KO), Texas Instruments (TXN), Alphabet (GOOGL) e Tesla (TSLA).

Migliora la fiducia dei consumatori e si raffreddano le aspettative di inflazione

L’indice di fiducia dei consumatori dell’Università del Michigan è salito a 61,8, superando le stime di 61,5. Le aspettative di inflazione a un anno sono scese al 4,4%, rispetto al 5,0% precedente.

Anche gli ultimi dati macroeconomici sono stati positivi: le vendite al dettaglio hanno superato le previsioni, le richieste settimanali di sussidi di disoccupazione sono state inferiori al previsto, e l’inflazione di giugno si è mantenuta in linea con le attese. Tuttavia, i dazi stanno iniziando a far salire i prezzi di alcuni beni.

In questo contesto, la Federal Reserve mantiene un atteggiamento prudente. Sebbene il presidente Jerome Powell continui con un approccio attendista, il governatore Christopher Waller ha dichiarato giovedì che un taglio dei tassi già alla prossima riunione potrebbe essere giustificato, alla luce dei crescenti rischi per l’economia.

Waller ha anche sottolineato che l’aumento dei prezzi legato ai dazi probabilmente sarà temporaneo e non rappresenterà una tendenza strutturale.

Nel frattempo, crescono le pressioni su Powell da parte del presidente Trump, che continua a spingere per una rapida riduzione del costo del denaro per stimolare l’economia.

Questo contenuto è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria, d’investimento o di altro tipo professionale. Non deve essere considerato come una raccomandazione all’acquisto o alla vendita di titoli o strumenti finanziari. Tutti gli investimenti comportano dei rischi, inclusa la possibilità di perdere il capitale investito. Le performance passate non sono indicative di risultati futuri. Si consiglia di effettuare le proprie ricerche e di consultare un consulente finanziario qualificato prima di prendere qualsiasi decisione di investimento.

Le azioni europee hanno registrato risultati misti venerdì, sostenute in parte da indicatori economici statunitensi incoraggianti e da solidi utili nel settore tecnologico, che hanno temporaneamente alleviato i timori legati ai dazi.

Il DAX tedesco è sceso dello 0,3%, mentre il CAC 40 francese ha guadagnato lo 0,1% e il FTSE 100 di Londra lo 0,2%.

Sul fronte economico, i prezzi alla produzione in Germania hanno continuato la loro tendenza al ribasso, calando per il quarto mese consecutivo a giugno, trainati dalla diminuzione dei costi energetici, secondo Destatis. L’indice dei prezzi alla produzione ha registrato un calo dell’1,3% su base annua, accelerando rispetto al -1,2% di maggio.

Tra le notizie aziendali, l’azienda di ingegneria Senior (LSE:SNR) è salita dopo aver annunciato la vendita della divisione Aerostrutture per un massimo di 200 milioni di sterline e un programma di riacquisto azionario da 40 milioni di sterline.

Anche Burberry Group (LSE:BRBY), azienda di beni di lusso, ha visto un aumento delle azioni dopo una performance migliore del previsto nelle vendite comparabili del primo trimestre.

Il gigante chimico BASF SE (TG:BAS) è salito dopo aver siglato un contratto di fornitura di gas naturale di dieci anni con Equinor.

Il contractor della difesa Saab (BIT:1SAAB) è balzato in avanti dopo aver riportato profitti e vendite del secondo trimestre superiori alle aspettative.

Al contrario, le azioni di Salzgitter AG (TG:SZG) sono crollate dopo che il produttore tedesco di acciaio ha rivisto al ribasso le previsioni per l’intero anno a causa di un secondo trimestre debole.

Il colosso farmaceutico GSK (LSE:GSK) ha subito pressioni dopo che un comitato consultivo della FDA statunitense ha sconsigliato l’approvazione del suo trattamento per il cancro del sangue, Blenrep.

Infine, Electrolux, produttore svedese di elettrodomestici, ha subito un forte calo nonostante abbia riportato utili operativi del secondo trimestre superiori alle previsioni.

Questo contenuto è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria, d’investimento o di altro tipo professionale. Non deve essere considerato come una raccomandazione all’acquisto o alla vendita di titoli o strumenti finanziari. Tutti gli investimenti comportano dei rischi, inclusa la possibilità di perdere il capitale investito. Le performance passate non sono indicative di risultati futuri. Si consiglia di effettuare le proprie ricerche e di consultare un consulente finanziario qualificato prima di prendere qualsiasi decisione di investimento.

I mercati statunitensi sembrano pronti ad aprire in rialzo venerdì, consolidando i forti guadagni degli ultimi due giorni. Rapporti economici positivi e risultati trimestrali solidi stanno attenuando le preoccupazioni sulle politiche commerciali del Presidente Trump.

Le azioni di 3M (NYSE:MMM) sono salite del 2,7% nel pre-mercato dopo aver superato le aspettative del secondo trimestre e rivisto al rialzo le previsioni di vendita. Anche American Express (NYSE:AXP) ha impressionato con utili trimestrali migliori del previsto, sostenendo un clima positivo sui mercati.

Netflix (NASDAQ:NFLX), invece, ha perso il 2,9% nel pre-mercato nonostante abbia superato le previsioni di ricavi, a causa di timori su margini di profitto in calo nel resto dell’anno.

Le azioni del settore immobiliare potrebbero trovare supporto dopo il rapporto del Dipartimento del Commercio che ha mostrato una ripresa più forte del previsto nelle nuove costruzioni di case a giugno.

Giovedì, Nasdaq e S&P 500 hanno raggiunto nuovi massimi storici di chiusura, con guadagni rispettivamente dello 0,7% e dello 0,5%, mentre il Dow è salito dello 0,5%.

Le vendite al dettaglio sono aumentate dello 0,6% a giugno, molto oltre le aspettative, e le richieste di sussidi di disoccupazione sono scese al minimo degli ultimi tre mesi, sottolineando la solidità dell’economia USA. I prezzi delle importazioni sono aumentati moderatamente, meno del previsto.

I settori tecnologia, servizi petroliferi, finanza, acciaio e software hanno guidato i guadagni, mentre sanità e farmaceutica hanno registrato performance inferiori.

Chris Zaccarelli, CIO di Northlight Asset Management, ha evidenziato come la spesa dei consumatori e il mercato del lavoro robusto continuino a sostenere il rally azionario, nonostante le tensioni commerciali e valutazioni elevate.

Questo contenuto è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria, d’investimento o di altro tipo professionale. Non deve essere considerato come una raccomandazione all’acquisto o alla vendita di titoli o strumenti finanziari. Tutti gli investimenti comportano dei rischi, inclusa la possibilità di perdere il capitale investito. Le performance passate non sono indicative di risultati futuri. Si consiglia di effettuare le proprie ricerche e di consultare un consulente finanziario qualificato prima di prendere qualsiasi decisione di investimento.

I futures sulle azioni statunitensi sono saliti moderatamente venerdì mentre gli investitori monitoravano gli aggiornamenti sugli utili e attendevano dati economici chiave. Netflix (NASDAQ:NFLX) ha riportato risultati trimestrali migliori delle attese, ma le azioni sono scese dopo che gli analisti hanno segnalato che i risultati non hanno pienamente soddisfatto le elevate aspettative. L’attenzione si sposta anche sull’indice del sentiment dei consumatori in arrivo, mentre Bitcoin è salito dopo l’approvazione da parte della Camera degli Stati Uniti di tre importanti disegni di legge per stabilire regole chiare sulle valute digitali.

Futures mostrano guadagni moderati

I futures a Wall Street erano leggermente in rialzo venerdì, indicando una continuazione dei guadagni della sessione precedente sostenuti da solidi report sugli utili del secondo trimestre e segni di crescita economica costante nonostante le incertezze sui dazi.

Alle 03:51 ET, i futures sul Dow erano in rialzo di 64 punti (0,1%), quelli sull’S&P 500 erano saliti di 8 punti (0,1%) e quelli sul Nasdaq 100 avevano aggiunto 27 punti (0,1%).

Gli indici principali hanno registrato guadagni giovedì, supportati da risultati aziendali positivi e commenti incoraggianti dei dirigenti. I dati economici della settimana indicano inoltre che l’economia USA sta accelerando, anche se le pressioni inflazionistiche legate alla politica commerciale aggressiva del Presidente Donald Trump persistono.

Gli economisti avvertono che i dazi potrebbero far aumentare i prezzi e rallentare la crescita, anche se l’impatto preciso resta incerto.

“[Il] nostro caso base rimane che i dazi imposti alla fine non causeranno una recessione — anche se prevediamo un rallentamento della crescita,” hanno detto gli analisti di Capital Economics in una nota.

Aggiornamento sugli utili di Netflix

Le azioni di Netflix sono leggermente scese nel trading after-hours nonostante utili e previsioni solidi per il secondo trimestre. La società ha registrato un utile per azione diluito di 7,19 $, superando le stime di 7,08 $, trainata dal successo della serie di punta “Squid Game”, secondo dati LSEG citati da Reuters.

Netflix ha anche alzato la guida sui ricavi annuali a una forchetta tra 44,8 e 45,2 miliardi di dollari, rispetto ai 44,5 miliardi precedenti.

La società ha sottolineato che la previsione migliorata è stata in parte dovuta al recente indebolimento del dollaro USA, che gli analisti di Vital Knowledge hanno definito una “fonte di bassa qualità.”

Thomas Monteiro di Investing.com ha commentato che le previsioni “ora sembrano piuttosto conservative,” aggiungendo che ciò è “problematico per un titolo valutato come perfetto.” Le azioni Netflix sono aumentate di oltre il 43% quest’anno, sostenute dalla speranza che la società continui a rafforzare la propria posizione nello streaming.

Rapporto sul sentiment dei consumatori del Michigan

Gli investitori attendono il dato mensile sul sentiment dei consumatori dall’Università del Michigan, che dovrebbe mostrare un leggero aumento a luglio con aspettative di inflazione stabili.

“Vedremo se le aspettative di inflazione a un anno sono continuate a diminuire: attualmente sono al 5%, anche se le opinioni divergono nettamente tra rispondenti democratici (molto alte) e repubblicani (molto basse),” hanno detto gli analisti di ING.

Questa pubblicazione segue una settimana di solide vendite al dettaglio e richieste di sussidi di disoccupazione inferiori alle previsioni, rafforzando la percezione di un’economia resiliente nonostante le pressioni tariffarie.

Waller della Fed sostiene un taglio dei tassi

In questo contesto, la Federal Reserve ha adottato un approccio prevalentemente attendista sulle decisioni sui tassi. Tuttavia, il Governatore della Fed Christopher Waller ha dichiarato giovedì che un taglio dei tassi nella prossima riunione è giustificato, citando rischi crescenti per l’economia.

Ha suggerito che l’impatto inflazionistico dei dazi è probabilmente temporaneo e non duraturo.

“Ha senso tagliare” il tasso di politica monetaria di 25 punti base durante la riunione Fed del 29-30 luglio, ha detto Waller a un evento.

I commenti arrivano mentre il Presidente Trump aumenta la pressione sul Presidente della Fed Jerome Powell per abbassare rapidamente i costi di finanziamento. Powell, sottolineando l’indipendenza della Fed, preferisce una strategia cauta per valutare pienamente gli effetti dei dazi.

Bitcoin sale dopo l’approvazione di leggi sulla regolamentazione crypto alla Camera USA

Bitcoin ha superato temporaneamente i 120.000 $ nel trading asiatico di venerdì, dirigendosi verso il quarto guadagno settimanale consecutivo dopo che la Camera degli Stati Uniti ha approvato tre disegni di legge volti a stabilire un quadro regolamentare per le criptovalute.

Alle 03:52 ET, Bitcoin era scambiato in rialzo dell’1,1% a 119.583,3 $.

All’inizio della settimana, Bitcoin aveva raggiunto massimi record oltre i 123.000 $, ma la presa di profitto e le preoccupazioni sull’approvazione definitiva delle leggi crypto hanno limitato i guadagni.

Il “GENIUS Act”, approvato con un voto bipartisan di 308-122, richiede agli emittenti di stablecoin di mantenere riserve equivalenti in dollari di alta qualità e sottoporsi a audit regolari, con supervisione federale e statale.

Altri due disegni di legge approvati sono il CLARITY Act, che chiarisce la giurisdizione tra SEC e CFTC sulle token digitali, e l’Anti-CBDC Surveillance State Act, che vieta alla Fed di emettere una valuta digitale della banca centrale senza il consenso esplicito del Congresso.

Questo contenuto è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria, d’investimento o di altro tipo professionale. Non deve essere considerato come una raccomandazione all’acquisto o alla vendita di titoli o strumenti finanziari. Tutti gli investimenti comportano dei rischi, inclusa la possibilità di perdere il capitale investito. Le performance passate non sono indicative di risultati futuri. Si consiglia di effettuare le proprie ricerche e di consultare un consulente finanziario qualificato prima di prendere qualsiasi decisione di investimento.